界面新闻记者 | 杨志锦

A股上市银行2024年半年报均已披露。

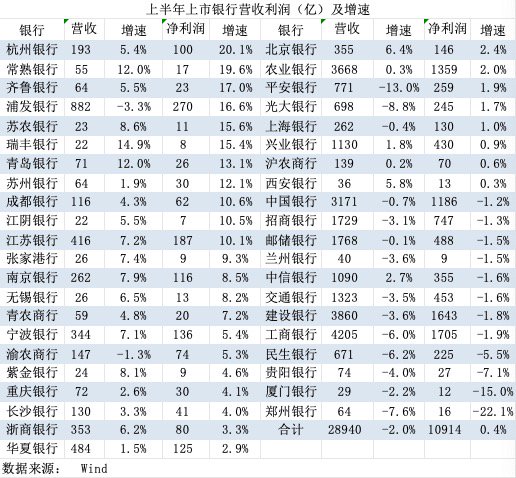

据界面新闻记者统计,上半年42家上市银行利息净收入、手续费及佣金净收入双双下降,但利润却实现微弱正增长,这主要得益于债券投资收益大增,同时少计提拨备。其中上半年42家上市银行合计实现投资收益2640亿元,同比大增28%;信用减值损失合计约7000亿元,同比减少7.8%。

在去年下降后,上市银行营收今年上半年再度下滑,背后是银行净息差不断收窄,多家银行高管在业绩会上坦言压力加大。在“手工补息”整改、存款利率下调之后,二季度上市银行净息差出现企稳的迹象,甚至一些银行净息差还出现反弹。

横向对比看,上半年42家上市银行净利润约占5000多家A股上市公司的两成,其中四大行稳居前四。换言之,虽然营收下降、利润微增,但银行业盈利能力仍较强。市场预计银行业仍具备让利的空间和可能,包括贷款利率下调和存量房贷利率调整。在此过程中,如何稳定净息差将是重要课题。

对于下调存量房贷利率的传闻,招行行长王良9月2日在该行业绩会上表示,还没有接到人民银行或者金融监督管理总局的通知,监管还没有征求过银行的意见。这方面政策如果推出,会对银行业的存量按揭利率带来一定的负面影响,宏观管理部门会做好充分论证和研究。

A股上市银行营收同比下降2%

据界面新闻记者统计,今年上半年42家A股上市银行合计实现营业收入2.89万亿元,相比去年同期下降2%。这是继2023年之后上市银行营收再度下降。

银行业是强周期行业。在本世纪初加入WTO后,中国新一轮景气周期启动,中国经济持续保持高速增长,银行业利润增速更高,在2004年-2014银行业年营收增速普遍在两位数以上。

2015后有所放缓,但仍保持个位数增长,2022年则是微增。2023年42家A股上市银行营收下降3.5%,今年上半年则下降2%。其原因在于,中国经济由高速增长转为中高速增长,而近年在疫情冲击之下,实体经济生产经营困难,银行业通过降低贷款利率等方式让利实体经济,净息差不断收窄。

国家金融监管总局数据显示,2020年-2023年四年间商业银行净息差下降51BP,降幅是此前10年的1.7倍。截至今年6月末,商业银行净息差为1.54%,相比去年同期下降20BP。

据界面新闻记者统计,上半年42家A股上市银行净息差相比去年同期均有下降,只是幅度不同而已。与此同时,上市银行扩大贷款投放“以量补价”,但利息净收入仍然下滑:上半年42家A股上市银行实现利息净收入2.08万亿元,同比下降3.4%。

“确实去年以来,业面临着非常大的挑战,尤其是今年上半年,受LPR、存量房贷利率下调、‘报行合一’政策等因素叠加影响,银行业面临更大的压力。”行长刘建军坦言。

刘建军表示,邮储银行与其他银行(主要指国有大行)相比,房贷在信贷总额中的占比较高,代理保险手续费在中收中的占比也比较高,所以对于邮储银行的影响更大一些。经测算,这几个因素拉低了邮储银行营收增速7.5个百分点。

“这几年以来,每次都要谈到这个问题(息差),每次的结论都是持续承压,在今年仍然持续承压。上半年的息差虽然环比降幅有所收窄,但总体来看还是下降的。”招行副行长彭家文表示。

净息差收窄主要因为贷款利率降幅更大,而存款定期化趋势下,利率降幅要低于贷款。以招行为例,今年上半年对公客户平均定期存款余额2.2万亿元,占对公客户存款的47%,相比去年同期上升6个百分点;零售平均定期存款余额3.6万亿元,占零售客户存款的50%,相比去年同期上升10个百分点。

存款定期化反映了居民和企业的风险偏好的变化。随着经济增长放缓、收入预期不明朗、不确定性增加,居民和企业尤其居民更倾向于选择利息更高的定期存款,以规避潜在风险。

彭家文表示,受LPR持续下调及有效信贷需求不足,新发放贷款定价同比下行,带动贷款平均收益率同比下行,收益率相对较高的信用卡贷款和个人住房贷款增长乏力。同时企业资金活化不足,企业结算资金等低成本的对公活期存款增长受限,叠加居民定期储蓄的倾向,活期存款占比下降,负债成本率有所上升。

在利息净收入下降的同时,手续费和佣金净收入也在下降。据界面新闻记者统计,今年上半年上市银行合计实现手续费与佣金净收入约4000亿元,同比下降12%。

手续费及佣金净收入构成银行的中间业务收入,占上市银行营收比重的两成左右,主要包括银行卡业务、理财业务、结算及清算业务(含电子银行业务)、投行咨询业务(含债券承销业务)、担保承诺业务、托管及其他受托业务、代理及委托业务收入。受“报行合一”、减费让利、资本市场低迷等因素影响,上半年银行业多项中间业务收入下降。

其中“报行合一”影响较大。过往部分保险公司为争取银行经营渠道,抬高手续费。而2023年8月开启的“报行合一”提出,通过银行代销的保险产品在备案时需明确费用假设、费用结构与佣金上限,支付时要求实际费用与备案材料一致。今年7月金融监督管理总局披露,从“报行合一”执行效果看,全行业相关渠道平均佣金水平较之前降低30%。对于银行业而言,这意味着代理保险产品销售收入下降。

比如招行上半年手续费及佣金净收入383.28亿元,同比下降18.61%。其中,代理保险收入同比下降57%,主要是保险降费效应延续;代理基金收入同比下降25%,主要是受基金降费和权益类基金保有规模及销量下降影响;银行卡手续费收入同比下降14.10%,主要是信用卡线下交易手续费下降。

谈及手续费收入下降,建行首席财务官生柳荣表示:“这主要是代理类的业务影响,保险、基金、托管等这些中间业务的收入有所下降。这是去年下半年减费让利政策后续的影响,实际上整个银行业也面临着共同的问题。”

债券投资收益支撑

在利息净收入、手续费及佣金净收入下滑的背景下,上市银行净利润却实现了增长。据界面新闻记者统计,上半年42家上市银行合计实现归母净利润1.09万亿元,相比去年同期微增0.4%。其中一个重大支撑因素是银行通过债券投资获得的收益大幅上升,对营收、净利润形成重要贡献。

招行行长王良表示,面对当前的经营环境,招行将积极加强债券业务的投资,包括金融债、利率债、信用债等,来弥补信贷投资不足带来的业务缺口。这并非个案。在近年有效信贷需求不足且大行加速下沉的背景下,包括股份行在内的中小银行加大了债券投资力度。

银行投资债券反映在资产负债表中的“金融投资”科目,下设交易性金融资产、债权投资、其他债权投资和其他权益工具投资。参与交易的债券投资一般计入交易性金融资产科目,而交易性金融资产将影响银行当期损益,计入“投资收益”等科目。

根据Wind统计,上半年42家A股上市银行合计实现投资收益2640亿元,相比上年同期大增28%,等8家银行投资收益增长超一倍。其中投资收益大增3倍至80亿元。上海银行称,主要是把握市场利率波段,加快金融资产流转,投资收益增加。

彭家文在招行业绩会上表示,今年上半年出于久期管理的需要、顺应牛市行情,把一些长久期的债券择机变现,提高了债券收益。财报显示,招行上半年投资收益增长57%。

今年上半年,债券市场走出一波大牛市。Wind数据显示,10年期、30年期国债收益率由去年末的2.56%、2.83%下降至今年6月末的2.21%、2.43%,分别下降了35BP、40 BP。在债市,债券收益率与债券价格成反比:债券收益率越高,债券价格越低,债市走熊,反之则走牛。上半年债券收益率下行,意味着债券价格上涨,债市走牛。

银行业分析师林英奇表示,上半年非息收入拉动营收增长3个百分点,主要由于债券牛市下的投资相关收益增长。在营收承压的环境下,银行也有动力兑现部分债券浮盈支持营收。

与此同时,投资收益占营业收入的比重“水涨船高”,尤其一些体量较小的农商行。今年上半年农商行成为债券市场的多头且成交活跃,从财务数据看,上半年投资收益翻倍的8家银行中有5家是农商行,包括、、、、苏农商行,此外的投资收益也接近翻倍。

苏农商行半年报显示,今年上半年该行实现投资收益7亿元,相比去年同期增长1倍多,主要因为处置交易性金融资产取得的投资收益、交易性金融资产持有期间的投资收益大增。

从占比看,上半年苏农商行投资收益占营业收入的三成,相比上年同期上升15个百分点。

虽然债券交易投资能增厚收益,但这建立在债券牛市的基础上,一旦反转也可能面临利率风险。业内人士提醒,合理配置国债是机构的正常策略,金融管理部门是支持的。但是,一些中小金融机构债券收入占营业收入均超过30%,有的甚至超过了50%,已经超出了正常配置盘的比例。同时,这类机构不仅缺乏合理的风控机制,甚至没有风险防控的意识。一旦市场行情出现明显反转,可能导致机构无法承受的风险甚至引发系统性风险。

拨备反哺利润

副行长项有志在该行业绩会上表示,由于市场因素和平安银行主动调整资产结构影响,上半年平安银行营收下降13%,但是净利润保持了正增长。一是节约费用,也即降本增效,使得该行上半年相关费用下降了9.9%,节约了23亿元;二是非息收入保持正增长,同时减值损失比去年同期少计提了约90亿元。

“信贷拨备实际上只下降了30多亿元,这里面主要是一般拨备下降,因为今年上半年的信贷投放增长不多。我们的一般拨备计提是自然下降的,因为受到规模的影响,在专项拨备上还是保持了较好水平,所以拨备覆盖率在264.26%。”项有志说。

财报数据显示,上半年平安银行营收下降13%,而净利润增长1.9%,投资收益则增长68%,信用减值损失下降28.4%。和平安银行类似,通过拨备反哺,上半年30家上市银行净利润增速要高于营收增速,其中一部分“扭亏为盈”。

根据相关会计准则,计提拨备将计入信用减值损失,冲减当期利润。从过往看,国内银行业在营收增长比较高的时候会倾向于多计提拨备,而在营收不佳的时候则少计提拨备,从而达到平滑利润的目的。

2020年疫情爆发之初,商业银行和实体经济盈利呈现出巨大的反差,即工业企业利润增速已经负增长,但商业银行利润增速仍不低,在此背景下商业银行加大了拨备计提,适度降低利润增速。

Wind数据显示,2020年上市银行信用减值损失合计值同比大增18%,而2021年-2023年均为负增长。这意味着,随着近年来营收增速放缓,上市银行通过少计提拨备平滑利润。

据界面新闻记者统计,今年上半年42家上市银行信用减值损失合计约7000亿元,同比减少7.8%。林英奇表示,拨备对利润的贡献在去年四季度和一季度回落,二季度再度回升,主要由于二季度不良生成率较低、预期资产质量稳定,今年上半年银行资产减值损失同比下降支撑利润,又见拨备贡献利润。

不过业内也对拨备平滑利润的现象进行反思。招行行长王良在该行业绩会上直言,不会简单地通过回拨拨备、降低拨备覆盖率来实现利润的增长。这种方法简单,形式上能实现利润正增长,但不是通过努力、通过经营管理来实现的,可能投资者会感觉到比较满意,但是对管理层来讲,更需要打造的是经营管理能力。

考虑到利息净收入占比高达七成左右,银行盈利的关键仍在于净息差。当前银行业净息差有边际企稳的迹象,但压力仍存。国家金融监管总局数据显示,6月末商业银行净息差为1.54%,和一季度末持平。

邮储银行副行长徐学明表示,息差快速下行的趋势有所放缓,出现了边际改善的迹象。邮储银行上半年息差较一季度微降了1个BP,走势与国有大行基本一致。总体来看,下一步仍会面临压力,但是息差下行放缓的趋势有望得到延续。“商业银行需要一个相对合理的息差空间,以保持利润增长,实现资本补充和风险覆盖,这事关银行服务实体经济和长期可持续发展,也事关金融稳定。”徐学明称。

从上市银行看,二季度一些银行的净息差甚至有所反弹。如交行第二季度单季度息差为1.30%,环比上涨3个基点;上半年净息差为1.77%,同比下降8个基点,但环比一季度则上升7个基点。

“息差仍面临收窄压力,在此情况下,如何稳定息差,对每个银行而言都是很大的挑战。我们重点在提升业务能力和优化业务结构上发力,力争继续保持净息差的相对稳定。”中信银行行长刘成表示。

还没有评论,来说两句吧...