炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

由闫希军家族创立的民营中药大厂(600535.SH)控股权变更方案终于敲定,华润系拟入主,天士力将成为国资背景药企。

闫希军的另一重身份还是贵州国台数智酒业集团股份有限公司(曾用名:贵州国台酒业集团股份有限公司,以下简称“国台酒业”)的创始人。尽管天士力与国台酒业无直接股权关系,但国台酒业今年完成了掌门人的新老更替及管理层的变动,在外界看来,闫希军家族此举意在“弃药从酒”。

证券之星注意到,国台酒业早就觊觎资本市场,其在2018年曾公开上市计划,但时至今日仍未能圆梦。而国台酒业的上市脚步仍未退却,在《贵州省2024年度上市挂牌后备企业名单公示》中仍有国台酒业的身影。

但当前A股对白酒企业没有机会窗口,上市前景仍不明朗。相比之下,港股对消费类企业较为友好。随着市场逐渐饱和及消费者理性回归,酱酒市场不可避免的受到冲击,估值等方面也存在各种各样的挑战。

01. 闫希军家族巨额套现

根据公告,拟受让天士力集团及其一致行动人(天津和悦、天津康顺科、天津鸿勋、天津通明、天津顺祺、天津善臻)合计持有的4.18亿股,占天士力总股本的28%,转让价款合计约62.12亿元。同时,天士力集团拟通过协议转让的方式向国新投资转让天士力5%的股权,转让价款约为11.09亿元。

相关公告资料显示,天士力集团及其一致行动人的实控人均为闫希军及其家族成员。此次权益变动完成后,天士力控股股东将由天士力集团变更为华润三九,实控人将由闫希军家族(闫希军、吴迺峰、闫凯境、李畇慧)变更为中国华润。天士力集团及其一致行动人合计持有天士力股份比例降至17.5%,拥有12.5%股份对应的表决权。

目前,天士力业务涵盖了现代中药、化学药、生物创新药等领域,产品主要用于治疗心脑血管、消化代谢、肿瘤三大类型疾病。

据公开资料,1994年闫希军、吴迺峰夫妇创立天士力,并以复方丹参滴丸开拓市场,2002年该公司在沪市主板上市。2014年,闫凯境接替父亲闫希军成为天士力新一任董事长,此后十年间推行多项改革,包括逐步剥离医药商业业务,专注医药工业等。天士力营收从2014年的125亿元上涨至2019年的190亿元。此后,天士力的收入规模下滑,2023年86.74亿元的营收已不足巅峰时期的一半。

在行业人士看来,本次收购受多方面因素影响。一方面在于宏观层面,受集采政策影响,心脑血管药品集采后对中成药企业影响巨大,企业转型遇到困难,急需要国资助力。另一方面,天士力面临产品结构单一的问题,被收购看似更有利于企业未来发展。此外,这位“药二代”执掌近十年的经历看,天士力的努力似乎并未收到预期的效果,现在这环境下选择套现退出也情理之中。于闫希军家族而言,此翻交易将完成巨额套现。

02. “弃药从酒”猜测甚嚣尘上

证券之星注意到,天士力的易主,还引发市场对闫希军家族“弃药从酒”的猜测。

据公开资料,闫希军、吴迺峰夫妇2001年创立了贵州国台酒业有限公司,并在2019年整体变更为股份公司,2024年7月正式更名为贵州国台数智酒业集团股份有限公司。

天眼查股权结构显示,国台酒业的控股股东是天士力数智健康产业集团有限公司,股权穿透后其实控人为闫希军家族。

证券之星注意到,从今年开始,闫希军就已经在国台酒业的架构和战略上布局频频。今年5月,国台酒业审议通过闫希军辞去国台酒业集团董事长等职务,闫凯境接任,并确认闫希军、吴迺峰夫妇为国台酒业创始人。彼时就有声音认为闫凯境将把重心放在国台酒业。

随之而来的还有管理层的变动。6月,国台酒业老将、总经理张春新休假,被传“退隐”。随后有消息称,天士力大健康前副总经理、国台酒业副董事长叶正良接替张春新担任国台酒业总经理,国台酒业销售公司常务副总汤旭接替张春新担任国台酒业销售公司总经理。

闫凯境提到,酿酒行业数智化发展是不可逆转的趋势,力争尽早让国台进入中国智能产业第一梯队。国台酒业也提出“中国新名酒”目标,试图跻身中国一线白酒企业和酱香型白酒主流品牌。

分析指出,虽然此次天士力易主与国台酒业没有直接股权关系,但是客观上能让实控人将更多资源聚焦在国台酒业。然而,对于“弃药从酒”的猜测,目前并未有相关方的明确表态。

03. 上市热情不减梦难圆

国台酒业专注于酱香型白酒的研发、生产和销售,三个酿酒基地均位于仁怀市茅台镇,是茅台镇第二大酿酒企业。仁怀市素有“中国酒都”之称;茅台镇具有悠久的酿酒历史,是我国酱香型白酒传统核心产区。

证券之星注意到,国台酒业对于资本市场的野心早已显现。2020年5月,国台酒业曾递交招股书,拟登陆在沪市主板上市,想成为继茅台之后贵州第二家白酒上市企业。2021年6月,国台酒业终止审查,彼时闫希军公开表示,“计划调整完,最晚10月底再报(IPO材料)”。

2021年7月,国台酒业再次披露首次公开发行股票并上市辅导备案材料,在披露四期上市辅导工作进展后,IPO又无下文。

有分析认为,国台酒业筹划上市的几年里,公司频繁的关联交易和绑定经销商的销售模式被质疑为业绩异常增长背后的推手。

2016年,国台酒业曾推出了一个名为“股权激励,厂商联盟”的计划。根据国台酒业方面的说法,只要持股经销商能在未来几年内完成一定的销售业绩,国台酒业上市后就可以分到公司的股份。在利益的诱惑之下,大量经销商股东囤货。从结果来看,当时国台酒业的策略是有效的。

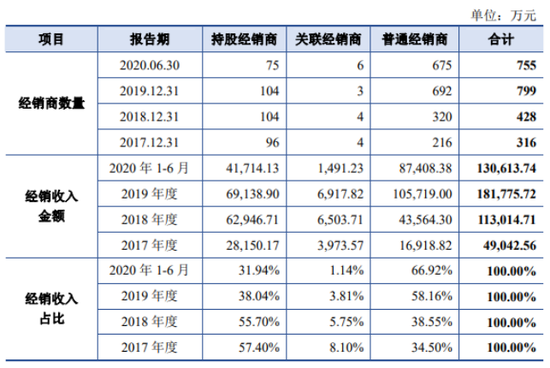

据此前招股书,国台酒业的产品主要通过经销商销售,2020年1-6月经销模式收入占主营业务收入的比例达96.18%,2017年这一销售占比为87.06%,占比较大且呈上升趋势。

2017至2019年及2020年1-6月,国台酒业的持股经销商贡献的收入占公司当期经销收入的比例分别为57.4%、55.7%、38.04%、31.94%。占比有所下降,但仍在30%以上。

对应的收入规模也不断攀升,2021年国台酒业含税销售额达到百亿规模。不过,2022年、2023年,国台酒业没有公布年度营收数据,仅在经销商大会上透露其2023年主要经济指标有明显增长。其中,国台“国标酒”销量同比增长54%,国台“十五年”销量同比增长18%。

在行业人士看来,酱香型白酒市场经历了一轮高速增长,随着市场逐渐饱和及消费者理性回归,如今酱酒市场早已不是两年前了。而珍酒李渡的上市,一定程度上也给国台酒业的发展带来冲击。

诚然,上市预期的落空和酱酒市场的整体降温,经销商手中的库存积压严重,市场价格倒挂严重。

作为国台酒业核心大单品,53度500ml国台“国标酒”官方建议零售价为699元。今日酒价数据显示,8月13日国标2017、2018的价格分别为275元、265元。

有报道称,今年6月,国台酒业再次出现在贵州省发布的“贵州省2024年度上市挂牌后备企业公示名单”中。

行业人士看来,A股已放缓IPO节奏,食品、白酒等“红灯行业”的公司想要在A股上市着实艰难。但不排除国台酒业港股上市的可能,不过从珍酒李渡港股上市案例来看,市盈率、流动性等与A股不可相提并论。

还没有评论,来说两句吧...