财报里都谈了外卖影响。

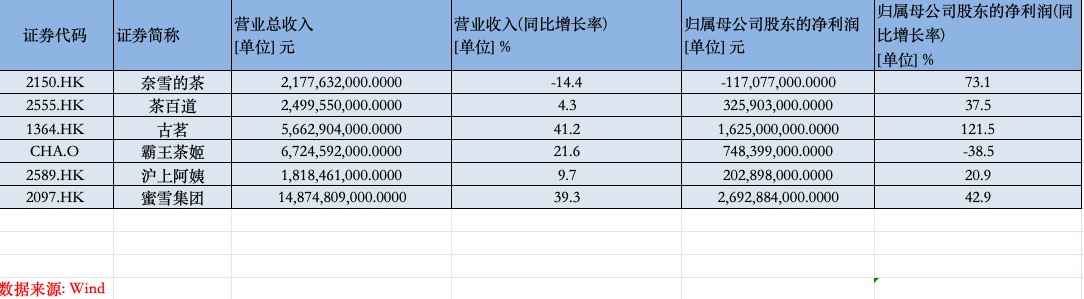

近日,新茶饮公司纷纷披露了上半年的成绩单。蜜雪集团(2097.HK)(品牌名:蜜雪冰城)的营收和归母净利润双双位于行业第一,霸王茶姬(CHA.O)的营收排名第二,古茗的归母净利润位列第二。

而从增速来看,古茗(1364.HK)的净利润同比增长121.51%,在业内拔得头筹。至于沪上阿姨(2589.HK)和茶百道(2555.HK),这两家企业虽然业绩算不上极其亮眼,但均有一定程度的增长。奈雪的茶(2150.HK)是今年上半年唯一亏损的茶饮上市公司,但亏损同比收窄。

低线城市贡献大量营收

从公司体量上来说,蜜雪冰城一直是行业第一,而从人均客单价来看,它却是倒数第一。蜜雪冰城以低价打入了一个又一个低线城市,逐步形成了庞大的体量。

财报显示,截至2025年6月30日,蜜雪集团在全球开设了超过5.3万家门店,其中,在中国内地以外开设了约4700家门店。在中国内地,蜜雪冰城的大部分门店位于低线城市。中国内地的4.8万多家门店中,有接近2.8万家开设在三线及以下城市,占比高达57.6%,而一线城市的门店数量仅占4.9%。

与蜜雪冰城一样,古茗也把业务重心放在了低线城市,首家店始于下沉市场的古茗一直都对下沉市场的布局较为重视。财报显示,截至今年6月30日,有52%的门店位于三线及以下城市,一线城市的门店仅占3%。

至于茶百道和沪上阿姨,一线城市门店的占比分别为9.3%和7.6%,三线城市及以下的占比分别为45%和51%,比古茗、蜜雪冰城的下沉程度略低。

新茶饮领域向下沉市场拓展已成为行业的一个默契动向。在这些地区,加盟商可获得较低的人力成本、水电费用及租赁开支,能够在保持产品价格相对稳定的前提下获取更高的利润空间,从而有余力开展促销活动,吸引并增加顾客流量,形成良性循环。而对于低线城市的消费者来说,在咖啡的渗透率还较低的前提下,新茶饮这种低客单价的产品也逐渐成为社交场合的必备之物。

然而,奈雪的茶的策略则完全不同,公司的1638家门店中,有483家位于一线城市,255家位于二线城市,其他城市仅有132家。

奈雪似乎也意识到了降本的重要性,并作出一定调整。公司财报显示,报告期间公司关闭了部分经营不善的门店,亏损已大幅缩窄。2025年下半年,公司将为提振门店收入表现与优化成本结构继续努力,将持续优化存量门店,并主要以调整门店店型为主。

此外,加盟模式也是多数新茶饮公司赚钱的秘诀之一。

截至今年上半年,蜜雪冰城共有52,996家加盟店,占比约为99%。实际上,与古茗、茶百道等新茶饮品牌一样,蜜雪冰城自从成立以来,大部分都是加盟店。茶饮企业绝大部分收入来源于向加盟商销售原材料、设备以及提供加盟管理服务。

相对轻资产化的运营也在一定程度上保证了公司的利润率。数家头部品牌的绝大部分收入并非直接来自消费者,而是来自向数万家加盟店销售原料、设备和提供管理服务。这本质上是一门“to B”的供应链生意。

因此,门店规模直接决定了总部的营收天花板。蜜雪冰城超5万家门店的庞大体量,为其构筑了强大的规模效应和议价能力。

目前,奈雪的茶的直营门店是几家公司中占比最高的,截至今年上半年,1638家门店中,直营门店1321家,加盟门店仅317家。

广东省食品安全保障促进会副会长朱丹蓬对第一财经记者表示,奈雪的茶的大店模式难以支撑其在超一线城市的商业租金。再加上直营门店多、资产较重,经营的难度较大。而蜜雪也好,古茗也好,首先是在低线城市蓄力之后,打磨完善供应链,并进行门店精细化的运营,之后通过规模效应、粉丝效应以及品牌效应达到胜利。

外卖补贴影响不一

今年上半年,在7月的“外卖大战”来临前夕,外卖平台已经开始的相对大力度的补贴在一定程度上使得部分企业的营收有所增长,也对不参与补贴活动的企业造成了些许影响。

几乎不参与短期折扣活动的霸王茶姬今年上半年的净利润相对去年略显逊色。数据显示,霸王茶姬大中华区单店月均GMV为40.435万元,同店GMV同比去年降低23%。

对此,霸王茶姬全球CFO黄鸿飞在财报发布后的业绩会上表示,这主要源于两个因素:“首先,我们对比的是2024年异常强劲的第二季度数据;其次,外卖平台价格战加剧,虽然我们选择不参与短期导向的折扣活动,但这导致部分客源暂时分流,影响了销售表现。”

财报业绩会上,蜜雪集团COO时朋表示,短期补贴确实降低消费者的尝鲜门槛,蜜雪和加盟商把握住了机会,推动了国内门店日均营业额显著提升,增量订单也提升了门店盈利能力。但店员工作量变得非常大,消费者等候时间变长,对店员或者消费者体验也有负面影响。

奈雪的茶在财报中表示,集团来自于外卖订单的收入及其占本集团总收益的比例均较2024年同期增加。财报数据显示,今年上半年,外卖订单贡献了48.1%的收入,去年同期仅为40.6%。

目前,中国现制茶饮行业仍有望进一步扩容。灼识咨询、国际货币基金组织、美国农业部等数据统计显示,以终端零售额计,全球现制饮品市场规模从2018年的5,989亿美元增长至2023年的7,791亿美元,复合年增长率为5.4%。2023年至2028年的复合年增长率预计将进一步提高至7.2%,带动市场规模增长至2028年的11,039亿美元,占据全球饮料市场近一半份额。

即使如此,各大品牌不得不面对的现实是,如今新茶饮门店的遍布程度堪称“密不透风”,加之资本投资热度的下滑,导致大量尾部或者独立奶茶店不得不关门,这一系列现象仿佛都在宣告新茶饮行业的红利时期已经落幕。

还没有评论,来说两句吧...